INTERVIEW 業界別起業家インタビュー

アカウンティングに特化したベンチャーが手がける資本政策支援

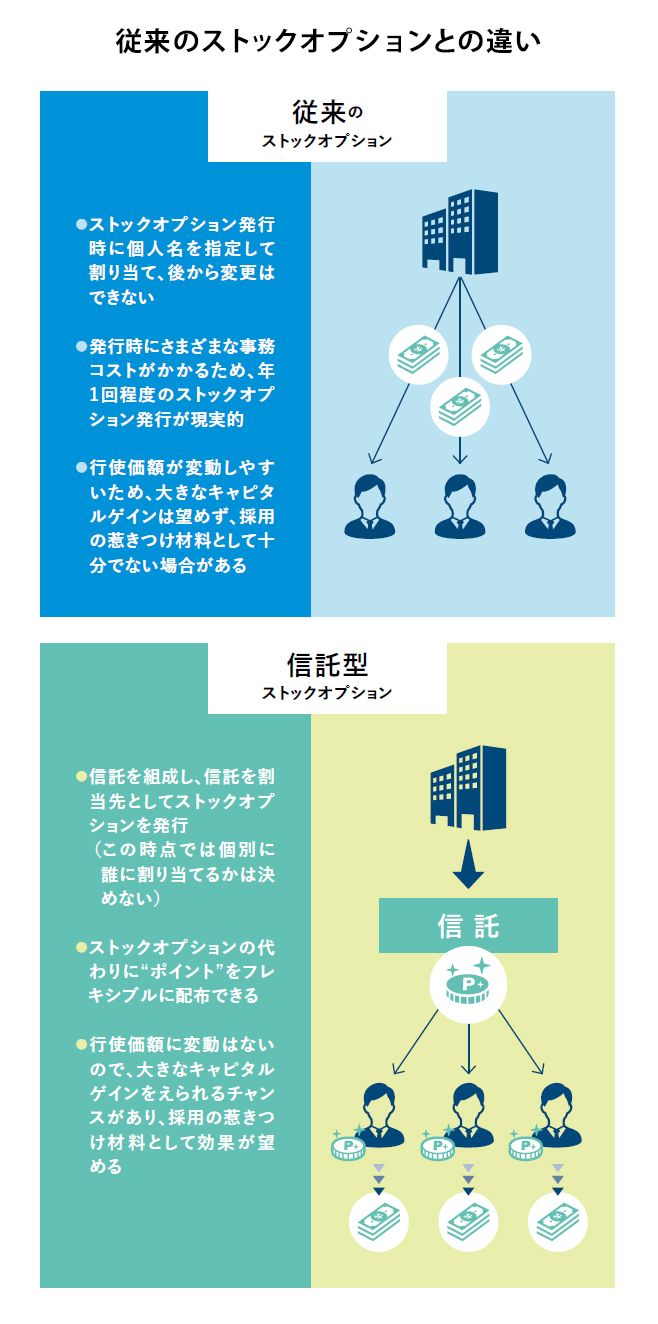

スタートアップに“効く”信託型ストックオプション活用のススメ

SOICO株式会社 代表取締役社長 茅原 淳一

Sponsored SOICO株式会社

「資本政策で悩むスタートアップを減らし、成長しやすい世界を作る」を企業理念に、スタートアップに対して資本政策のコンサルティングを行っているSOICO。同社が創業時から提供しているのが、「信託型ストックオプション(以下、信託型SO)」だ。事業としては後発ながら、昨年9月からサービス提供を開始し、すでに数多くのスタートアップと取引を行っている。通常のSOと、なにが違うのだろうか。代表の茅原氏に、サービスの詳細を聞いた。

※下記はベンチャー通信77号(2019年10月号)から抜粋し、記事は取材時のものです。

「SOあげすぎ問題」を、未然に防ぐスキーム

―「信託型SO」とはどのようなSOなのでしょう。

いわゆる業績連動型のインセンティブ制度のひとつであり、企業が発行したSOを、信託を通じて役員や従業員などに交付するスキームで構築されています。

数年ほど前から実用化され、徐々にスタートアップや投資家の間で話題になっており、注目を集めているSOスキームです。

数年ほど前から実用化され、徐々にスタートアップや投資家の間で話題になっており、注目を集めているSOスキームです。

―従来のSOとはなにが違うのですか。

いちばんの違いは、SOを誰に割り当てるかを後決めできる点です。従来のSOは、発行する際に「誰に何株を発行するか」を決定しなければならず、その後変更ができません。一方、信託型SOは、一旦信託にSOを預け入れます。そして、一定期間は信託のなかにプールしておくカタチとなるので、SOの発行時点では、バイネームで割当先を特定しなくてすみます。

SOが信託に預け入れられている期間は、役員や従業員に、将来SOに交換できる“ポイント”を配布。IPOやM&Aなどあらかじめ決めた信託の期間が満了したときに、貯まったポイントにもとづき、SOを実際に配布するというスキームなのです。

SOが信託に預け入れられている期間は、役員や従業員に、将来SOに交換できる“ポイント”を配布。IPOやM&Aなどあらかじめ決めた信託の期間が満了したときに、貯まったポイントにもとづき、SOを実際に配布するというスキームなのです。

―それがスタートアップに対してどのようなメリットとなるのでしょう。

たとえば、スタートアップに起こりがちな「SOをあげすぎた問題」を防げます。入社してほしい人材に、「SOの1%をあげるから入社してほしい」とコミットしたとします。ただ、入社後のパフォーマンスが期待したほどではなく、「渡しすぎてしまったな」と。後悔しても、後から変更はできません。こうした問題を起こさせないのが、このスキームの大きなメリットです。

また、インセンティブ制度として運用する面でも従来のSOにくらべてメリットがあります。

また、インセンティブ制度として運用する面でも従来のSOにくらべてメリットがあります。

―詳しく教えてください。

従来のSOですと、発行する際に株主総会を開催したり、登記が必要など、さまざまな事務コストがかかります。そのため、年に1回程度の頻度でのSO発行が現実的でした。その点、信託型SOはポイントでSOを疑似的に配布します。ゆえに、誰かが入社する都度渡したり、毎月の営業成績に応じて配布するなど、社内のルールに従っていままでにないSOの付与設計ができます。従来のスキームではできなかった頻度とタイミングでSOを渡せるので、役員・従業員における日々のモチベーションアップに効果的なのです。

メリットが多いゆえに、経営者から誤解されがち

―ほかにメリットはありますか。

採用の武器として使える点ですね。従来、スタートアップの人材採用においては、SOは非常に重要な役割をもってきました。しかし、従来のSOの場合、たとえばIPO直前に発行するSOでは、行使価額(※)があがっているため、そこまで大きなキャピタルゲイン(※)は望めません。そのため、IPO直前に優秀な人材を採用しようとSOを発行しても、採用の惹きつけ材料としては十分な効果が出ない場合がありました。

この点、信託型SOは行使価額が固定された状態で信託のなかに預け入れられているので、IPO直前の入社であっても会社への貢献度次第では、大きなキャピタルゲインをえられるチャンスがあるのです。この点から当社では、信託型SOのことを『タイムカプセル ストックオプション』とも呼んでいるのです。

このように、さまざまなメリットがある一方で、信託型SOについて、一部の経営者が懸念していることがあります。

この点、信託型SOは行使価額が固定された状態で信託のなかに預け入れられているので、IPO直前の入社であっても会社への貢献度次第では、大きなキャピタルゲインをえられるチャンスがあるのです。この点から当社では、信託型SOのことを『タイムカプセル ストックオプション』とも呼んでいるのです。

このように、さまざまなメリットがある一方で、信託型SOについて、一部の経営者が懸念していることがあります。

※行使価額:ストックオプションの権利を行使し、株式に転換する際の払込金額

※キャピタルゲイン:売却差益。たとえば、ストックオプションの行使価額が100円で、売却した際の株価が800円の場合、その差額の700円がキャピタルゲインとなる

※キャピタルゲイン:売却差益。たとえば、ストックオプションの行使価額が100円で、売却した際の株価が800円の場合、その差額の700円がキャピタルゲインとなる

―それはなんでしょう。

信託型SOは税制上もメリットが大きいことから「税制上問題があるのでは?」といった懸念や、比較的新しいスキームであるため、IPOを検討する際に、「証券取引所や証券会社の審査、監査法人の監査が通らないのでは?」という懸念です。

税制にかんしては、当社がこの事業を開始する際、国税庁や所轄の税務署に各種の事前確認を行っており、スキームについて問題がないことを確認ずみです。法律面でも、大手法律事務所からスキームにかんするレビューを受け、意見書も取得しています。

またIPO審査にかんして、当社ではクライアントに導入してもらうにあたり、すでに主幹事証券会社および監査法人が選任されている場合、事前に主幹事証券会社および監査法人に審査をしてもらっています。さらに、当社案件ではないですが、信託型SOを未上場で導入し、その後上場した会社も相当数出ています。そうした実績からも、安心していただいていいでしょう。

税制にかんしては、当社がこの事業を開始する際、国税庁や所轄の税務署に各種の事前確認を行っており、スキームについて問題がないことを確認ずみです。法律面でも、大手法律事務所からスキームにかんするレビューを受け、意見書も取得しています。

またIPO審査にかんして、当社ではクライアントに導入してもらうにあたり、すでに主幹事証券会社および監査法人が選任されている場合、事前に主幹事証券会社および監査法人に審査をしてもらっています。さらに、当社案件ではないですが、信託型SOを未上場で導入し、その後上場した会社も相当数出ています。そうした実績からも、安心していただいていいでしょう。

自身の経験にもとづいた、実践的運用の支援が可能

―なぜこのようなサポートを行うことが可能なのですか。

私自身が、実際に信託型SOを発行する事業会社側の立場として、SOの発行から運用まで経験しているからです。

私はもともと、上場企業で初めて信託型SOを実施した会社に勤めており、このスキームの実施責任者でした。信託型SOを実施する際、東証や金融庁等の関係各所との調整を行い、運用でもポイント制度の設計やポイントの管理、各種エビデンスの作成といった業務を担当。信託型SO自体がまだ新しい制度ですので、このスキームのポイント運用、実際のSOの配布、行使までをひと通り経験している人は、おそらく現時点では日本にほぼいない状況です。

信託型SOは、SOを配布する際のベースとなるポイント制度をどのようにつくり、いかにポイント制度を適切に運用していくかが肝になります。当社では、私の実務経験にもとづき、ポイント制度の設計・運用にかんするサポートまで一気通貫にできるという点が、他社にはマネできない大きな強みになっています。

私はもともと、上場企業で初めて信託型SOを実施した会社に勤めており、このスキームの実施責任者でした。信託型SOを実施する際、東証や金融庁等の関係各所との調整を行い、運用でもポイント制度の設計やポイントの管理、各種エビデンスの作成といった業務を担当。信託型SO自体がまだ新しい制度ですので、このスキームのポイント運用、実際のSOの配布、行使までをひと通り経験している人は、おそらく現時点では日本にほぼいない状況です。

信託型SOは、SOを配布する際のベースとなるポイント制度をどのようにつくり、いかにポイント制度を適切に運用していくかが肝になります。当社では、私の実務経験にもとづき、ポイント制度の設計・運用にかんするサポートまで一気通貫にできるという点が、他社にはマネできない大きな強みになっています。

スキームの設計・提供のほか、Webを利用し運用面も支援

―今後のビジョンを教えてください。

現在当社では、ポイント運用の管理や新株予約権管理簿作成をWeb上で行える『SOICO Cloud』を提供しています。これにより、誰がどのくらいのポイントをもっているか、それによってどれくらいの株数になっているかを把握できます。また、受け取る側も「自分が何ポイントもらっているのか」がわかるため、社内でSOの「見える化」が図れるというわけです。こうした、運用面まで支援する会社は、ほかにはないと自負しています。

さらに今後は、この『SOICO Cloud』の機能を拡張し、スタートアップの資本政策に特化した“アカウンティング・テック企業”として、幅広くスタートアップの支援を行っていきます。具体的には、資本政策表を簡単にWeb上で作成できる機能や、株主総会の開催をサポートする機能、SOの発行価額や株式の公正価値を算定する機能を考えています。

さらに今後は、この『SOICO Cloud』の機能を拡張し、スタートアップの資本政策に特化した“アカウンティング・テック企業”として、幅広くスタートアップの支援を行っていきます。具体的には、資本政策表を簡単にWeb上で作成できる機能や、株主総会の開催をサポートする機能、SOの発行価額や株式の公正価値を算定する機能を考えています。

※このサイトは取材先の企業から提供されているコンテンツを忠実に掲載しております。ユーザーは提供情報の真実性、合法性、安全性、適切性、有用性について弊社(イシン株式会社)は何ら保証しないことをご了承ください。自己の責任において就職、転職、投資、業務提携、受発注などを行ってください。くれぐれも慎重にご判断ください。